Finanzkasper.de » Investieren » Super Cost Average

Fonds Sparplan (Super Cost Average)

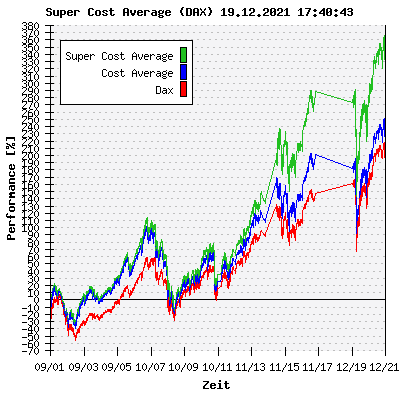

Auf diesen Seiten stelle ich meine Anlagestrategie vor. Ich nenne sie Super-Cost-Average Strategie (SCA). Es handelt sich um einen langfristigen Ansparplan in Aktienfonds mit dem Ziel einer möglichst hohen Rendite. Der Ansatz ist folgender: Man investiert eine größere Summe, wenn die Anteile billig sind und eine kleinere Summe, wenn die Anteile teuer sind. Dass kann soweit gehen, dass man bei teureren Anteilen auch wieder Anteile verkauft. (Antizyklisches Anlageverhalten) Seit September 2001 betreibe ich ein Depot real nach dieser Methode. Alle Angaben dazu inklusive aller Transaktionen sind im Bereich zum Depot SCA DAX nachzulesen. In der gesamten Laufzeit des Musterdepots hat dieses das Vergleichsdepots B wie erwartet outperformt. Damit ist die vorgeschlagenen Methode den normal angebotenen Cost Average Sparplänen der Banken überlegen. Also mit geringem eigenen Aufwand kann man hier was für seine Rendite tun! |  |

Die Theorie des Super Cost Average Sparplans (SCA)

Die Super-Cost-Average Strategie (SCA) basiert auf folgenden Annahmen:

1. Langfristig bringen Aktien/Wertpapiere die beste Rendite

Auch wenn es momentan an den Börsen nicht so aussieht, halte ich diese Aussage für richtig. Natürlich braucht man etwas Zeit und am besten auch Flexibilität. Das Geld, dass man anlegt, sollte man also am besten nicht zu einem bestimmten Zeitpunkt benötigen.

2. Eine breite Streuung der Aktienanlage reduziert das Risiko

Diversifikation (Streuung) reduziert das Anlagerisiko, siehe auch die Portfoliotheorie von Nobelpreisträger Harry M. Markowitz. Grundsätzlich funktioniert die SCA mit jedem handelbaren Wertpapier. Ich möchte jedoch auch die Streuung haben, also bietet sich die Anlage in einem Fonds an, der von sich aus die Streuung mitbringt. Ich habe mich für einen Aktienfonds entschieden, da diese Fondsart höhere Renditen bringt als beispielsweise Rentenfonds. Die beste Streuung ergibt sich, wenn man einen weltweit anlegenden Aktienfonds wählt, der nicht branchenspezifisch anlegt, also z.B. der "DWS Vermögensbildungsfonds I", der "DWS Akkumula" oder der "Templeton Growth Fonds".

Für mein Musterdepot habe ich mich für den "DWS Deutsche Aktien Typ 0" entschieden. Das hat eher praktische Gründe, da dieser Fonds frei an der Börse gehandelt werden kann, mit allen verbundenen Vorteilen, wie limitiertes Kaufen, Stop/Loss Marken etc. Dieser Fonds legt nahe am DAX an und streut weit zumindest innerhalb deutscher Aktien. Ziel eines Fondsmanagers ist es immer (auch wenns oft nicht gelingt) den Index outzuperformen, sprich zu übertreffen.

3. Zeitlich verteiltes Kaufen minimiert das Risiko weiter

Da man nie weiss, wann die Börse oben oder unten angekommen ist, kann man auch nie zum besten Zeitpunkt kaufen / verkaufen. Wär ja auch zu einfach. Deshalb legt man am besten immer nur Teile des anzulegenden Vermögens an, damit man gegebenenfalls nicht alles zu überhöhten Preisen kauft. Das bringt uns direkt zum regelmässigen Sparplan. Ich habe mich für den monatlichen Sparplan entschieden.

4. Der Cost-Average Effekt (Durchschnittskosten-Effekt)

Der Cost-Average Effekt wird bei jedem normalen Fonds-Sparplan ausgenutzt. Man kauft jeden Monat Anteile für einen festgelegten Betrag. Damit kauft man mehr Anteile, wenn der Fonds billig ist und weniger Anteile, wenn der Fonds teuer ist. Im Durchschnitt erreicht man damit eine höhere Rendite als der Fonds selbst. Das ist eine sehr empfehlenswerte Anlagestrategie, die ich auch selbst seit vielen Jahren praktiziere. Das kann man übrigens auch z.B. beim Tanken ausnutzen, dauerhaft tankt man am besten bei wechselnden Benzinpreisen, wenn man immer zum selben Betrag tankt (also etwa immer für 50 EUR). Dauerhaft ist es teurer, wenn man stattdessen immer den Tank voll macht, also immer die selbe Menge tankt. Na gut, hier mal eine Beispieltabelle:

| . | Kurs | Anlagesumme | Anteile gekauft |

| . | 80 | 1000 | 12.5 |

| . | 100 | 1000 | 10 |

| . | 120 | 1000 | 8.33 |

| Total | 97.31 | 3000 | 30.83 |

Der Durchschnittskurs hier entspricht 100. Bei einer Gesamtanlage von 3000 Euro hätte man also 30 Anteile. Durch den genannten Cost-Average Effekt (Also dass man mehr Anteile kauft, wenn sie billiger sind), hat man am Ende 30.83 Anteile für die 3000 Euro gekauft zu einem günstigen Kurs von 97.31 EUR. Damit entwickelt sich das eigene Portfolio besser als der Fonds selbst. Alle gängigen Banken bieten Fonds-Sparplaene nach diesem Cost-Average Effekt an. Mehr Info's dazu gibts im Web, einfach nach Cost Average googeln.

5. Der Super-Cost-Average Effekt (SCA)

Dieser basiert auf dem Cost Average Effekt und der Grundüberlegung, dass man möglichst viel Anteile kaufen sollte, wenn sie billig sind und möglichst wenig, wenn sie teuer sind. Vielleicht sollte man sogar verkaufen, wenn die Anteile teuer sind. Beim Cost Average Effekt wird dies erreicht durch eine feste Summe die regelmässig eingezahlt wird. Nach meiner Ansicht lässt sich das weiter steigern, und damit die Performance des eigenen Portfolios weiter verbessern. Das Verfahren nenne ich Super Cost Average, da es noch weiter geht als das Cost Average Verfahren.

Der Ansatz ist folgender: Man investiert eine grössere Summe, wenn die Anteile billig sind und eine kleinere Summe, wenn die Anteile teuer sind. Dass kann soweit gehen, dass man bei teureren Anteilen auch wieder Anteile verkauft.

Vorraussetzung: man ist flexibel genug mit der Anlagsumme, heisst man hat auch mal mehr oder mal weniger Geld monatlich zur Verfuegung. Vorteil: die Rendite wird hoeher sein als ein vergleichbarer Sparplan nach dem Cost Average Effekt. Nachteil: keine Bank bietet das bisher als Sparplan an (warum eigentlich nicht? Also Banken...mal ran...waer doch ne Idee fuer ein neues Produkt! Ich arbeite gerne mit ... :-). Das heisst man muss die Ermittlung der Anlagesumme und die Anlage jeden Monat selbst manuell durchfuehren. Wer sein Portfolio aktiv managed wie ich, den stoert das aber nicht. Der Aufwand ist minimal, aber man muss diszipliniert einmal im Monat aktiv werden. Und hier dann auch noch eine Beispieltabelle:

| . | Kurs | Anlagesumme | Anteile gekauft |

| . | 80 | 1200 | 15 |

| . | 100 | 1000 | 10 |

| . | 120 | 800 | 6.67 |

| Total | 94.74 | 3000 | 31.67 |

Es werden die gleichen Annahmen (Kurse und Gesamtinvestition) wie im Beispiel mit dem Cost Average Effekt gemacht. Es wird deutlich, dass unter sonst gleichen Bedingungen für die gleiche Gesamtinvestition mehr Anteile (31.67) erworben werden konnten. Der Kaufkurs liegt damit bei 94.74 EUR. Damit ist die Rendite höher. Soweit die Theorie.

Meine praktische Umsetzung von SCA auf einen DAX-Fonds

Die Theorie lässt sich auf vielfältige Weise in die Praxis umsetzen und ich möchte hier nur meine Vorgehensweise beschreiben. Natürlich kann man auch anders vorgehen.

Welches Basisprodukt verwende ich?

Dies wurde bereits in der Theorie besprochen. Ich empfehle einen breit anlegenden Aktienfonds, der in der Vergangenheit bereits erfolgreich war. Ich verwende hier den "DWS Deutsche Aktien Typ 0" WKN 847428.

Definition des Wertes Einzahlungsnull

Das ist der Wert des Fonds, bei dem ich nichts mehr einzahlen möchte. Das heisst, wird dieser Wert überschritten, beginne ich konsequenterweise mit der Auszahlung. Man sollte sich also den Wert zu Beginn des Sparplans ansehen, und einschätzen, wie weit dieser Wert sich langfristig nach oben entwickeln kann. Desweiteren spielt eine Rolle, wie langfristig ich meine Geldanlage plane. Ist sie sehr langfristig, kann der Wert sehr deutlich über dem aktuellen Wert liegen. Historische Kursentwicklungen können hierbei helfen.

Ich habe das Musterdepot im September 2001 begonnen. Der Wert des DWS Fonds war damals etwa 160. Ich habe für mich entschieden, dass ich bis zu einem Wert von 260 einzahlen will und wenn sich der Fonds weiter oberhalb dieses Wertes befindet, möchte ich mit der Auszahlung beginnen.

Einzahlungsnull = 260

Einzahlungsnull = 260

Definition der Werte Einzahlungsmaximum und Einzahlungsmaximumskurs

Das Einzahlungsmaximum ist die Summe, die ich maximal in einem Monat bezahlen kann oder möchte. Sie steht in Verbindung mit dem minimalsten Kurs, den ich für meinen Fonds realistische Weise erwarte: dies ist der Einzahlungsmaximumskurs (ich liebe die deutsche Sprache!).

Ich habe mein Einzahlungsmaximum mit 1600 EUR festgelegt. Nach meiner Einschätzung im September 2001 habe ich den Einzahlungsmaximumskurs mit 100 festglegt, ein Fallen unter diesen Wert schien mir nicht sehr wahrscheinlich. Und falls dies doch geschieht, muss man eben seine Einzahlung trotzdem auf den maximalen Wert (1600 EUR) begrenzen.

Einzahlungsmaximum = 1600

Einzahlungsmaximumskurs = 100

Einzahlungsmaximum = 1600

Einzahlungsmaximumskurs = 100

Berechnung der monatlichen Einzahlungssumme

Der monatliche Einzahlungsbetrag berechnet sich jetzt wie folgt:

Betrag = (Einzahlungsnull - AktuellerFondsKurs) * Einzahlungsmaximum / (Einzahlungsnull - Einzahlungsmaximumskurs)

Mit den oben definierten Werten ergibt sich für das Musterdepot folgende Formel:

Betrag = (260 - AktuellerFondsKurs) * 1600 / (260 - 100) oder zusammengefasst

Betrag = (260 - AktuellerFondsKurs) * 10

Die Anzahl der zu kaufenden Anteile ergibt sich aus :

Anteile = Betrag / AktuellerFondsKurs

Aus praktischen Gründen (da ich an der Börse kaufe / verkaufe und dort nur mit ganzen Anteilen gehandelt wird) runde ich das Ergebnis, dass sich nur ganze Anteile ergeben. Dies ist nicht erforderlich wenn man beispielsweise direkt bei der DWS oder einer anderen Fondsgesellschaft anlegt, wo auch Bruchteile gehandelt werden können.

.

Betrag = (260 - AktuellerFondsKurs) * 1600 / (260 - 100) oder zusammengefasst

Betrag = (260 - AktuellerFondsKurs) * 10

Die Anzahl der zu kaufenden Anteile ergibt sich aus :

Anteile = Betrag / AktuellerFondsKurs

Aus praktischen Gründen (da ich an der Börse kaufe / verkaufe und dort nur mit ganzen Anteilen gehandelt wird) runde ich das Ergebnis, dass sich nur ganze Anteile ergeben. Dies ist nicht erforderlich wenn man beispielsweise direkt bei der DWS oder einer anderen Fondsgesellschaft anlegt, wo auch Bruchteile gehandelt werden können.