Finanzkasper.de » Investieren » Rebalancing

Fonds-Anlage Strategie - Die Macht des Rebalancings

Anlegen in Investmentfonds: Hohe Rendite bei kleiner Volatilität Will man eine größere Summe längerfristig (und nur das macht Sinn) in einem Investmentfonds anlegen, ergibt sich sofort die Frage, welche(n) Fonds man wählt und ob man die gesamte Summe einmalig oder gestückelt investiert. Die Beantwortung dieser Fragen hängt sehr stark von den individuellen Zielen ab, und daher kann ich hier auch keine Beratung leisten. Ich möchte nur beschreiben, wie ich selbst vorgegangen bin, um diese Fragen für mich zu beantworten. Daraus hat sich dann meine Rebalancing - Strategie entwickelt, die ich hier vorstelle. Hier zunächst meine Anlageziele

|  |

Das Problem dabei: Meist schliesst sich hohe Rendite und geringes Risiko (Volatilität) aus. Wählt man einen guten Aktienfonds, bekommt man langfristig meist eine gute Rendite, aber hat dabei auch eine große Schwankungsbreite. Hingegen bieten Anleihe- oder Immobilienfonds eine geringe Schwankungsbreite aber eben auch eine geringere Rendite.

Eine Möglichkeit der Anlage mit mittlerer Rendite und mittlerer Volatilität wäre die Anlage in einen guten Mischfonds, der die verschiedenen Anlageklassen (Aktien, Anleihen, Immobilien etc.) enthält. Das wäre eine Kompromisslösung-

Besser ist die hier vorgestellte Rebalancing Strategie, da sie hohe Renditen bei kleiner Volatilität erreichen kann.

Eine Möglichkeit der Anlage mit mittlerer Rendite und mittlerer Volatilität wäre die Anlage in einen guten Mischfonds, der die verschiedenen Anlageklassen (Aktien, Anleihen, Immobilien etc.) enthält. Das wäre eine Kompromisslösung-

Besser ist die hier vorgestellte Rebalancing Strategie, da sie hohe Renditen bei kleiner Volatilität erreichen kann.

Um das Problem und die Lösung besser zu verdeutlichen, habe ich Berechnungen der letzten ca. 20 Jahre durchgeführt und möchte diese hier vorstellen. Als Basis dienten mir 2 Fonds:

- der DWS German Equities (WKN 847428) - ein Aktienfonds (deutsche Aktien) mit hoher Rendite und hoher Volatilität

- der Carmignac Patrimoine A (A0DPW0) - ein Mischfonds (weltweit), mit langer guter Entwicklung, mittlerer Rendite und mittlerer Volatilität

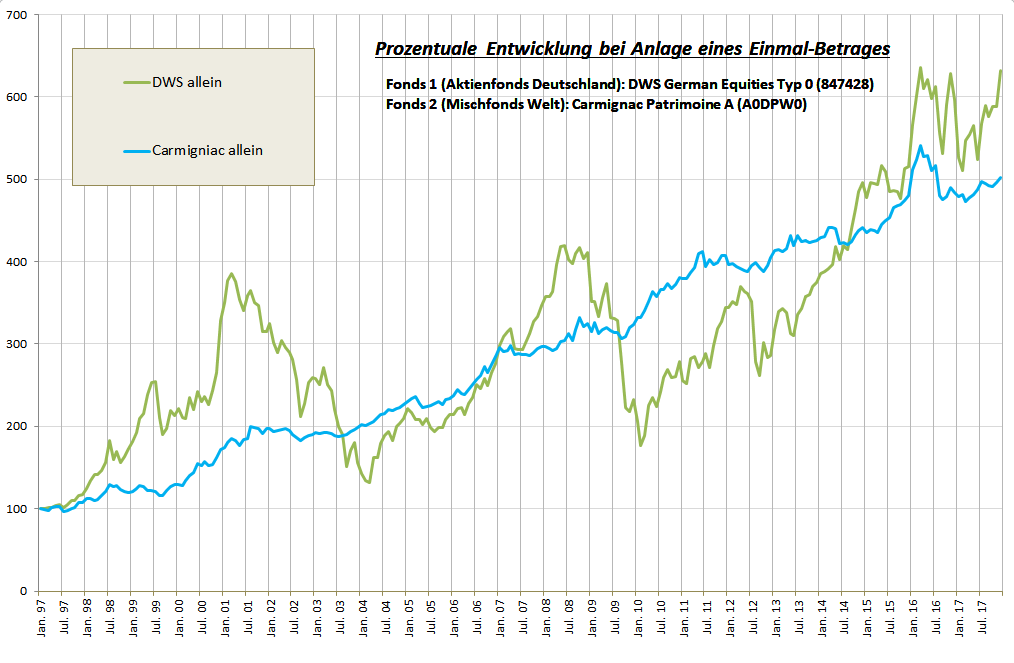

Hier zunächst die Entwicklung der beiden Fonds (Aktienfonds und Mischfonds) in den letzten 20 Jahren:

Fazit:

Natürlich würde jeder gern die Rendite des Aktienfonds haben, aber wer wie ich diese Jahre erlebt hat, in denen der Aktienfonds (so wie auch der DAX) zwischenzeitlich bis zu 70% seines Wertes verloren hat, der weiss wie schwer das Durchhalten fällt. Dazu kommt, dass man bei einem so volatilen Investment immer nur zu bestimmten Zeiten den Aktienfonds gut verkaufen kann, nämlich dann, wenn er gerade wieder oben ist. Deutlich besser schlafen kann man mit dem weltweit anlegenden Mischfonds. Der läuft viel gleichmäßiger nach oben und damit kann man ihn quasi jederzeit auch günstig wieder verkaufen. Leider liegt er in der Gesamtrendite hinter dem Aktienfonds zurück.

Ziel der Rebalancing Strategie ist es, möglichst die Rendite des Aktienfonds zu erzielen und dabei möglichst eine geringe Volatilität wie bei Anlage in einem Mischfonds zu erzielen.

Grundlage der Strategie ist das sogenannte Rebalancing. Und das funktioniert wie folgt:

Das führt im Ergebnis zu einem viel weniger volatilen Wertverlauf und trotzdem zu höherer gewünschter Rendite.

Grundlage der Strategie ist das sogenannte Rebalancing. Und das funktioniert wie folgt:

- Man investiert 50% seines Anlagebetrages in den Aktienfonds und die anderen 50% in den Mischfonds.

- Regelmäßig (z.B. einmal monatlich oder einmal jährlich) überprüft man die Entwicklung und stellt wieder den 50:50 Stand her, indem man soviel Anteile des besser gelaufenen Fonds verkauft und dafür Anteile des schlechter gelaufenen Fonds zukauft, dass wieder ein 50:50 Verhältnis herrscht.

Das führt im Ergebnis zu einem viel weniger volatilen Wertverlauf und trotzdem zu höherer gewünschter Rendite.

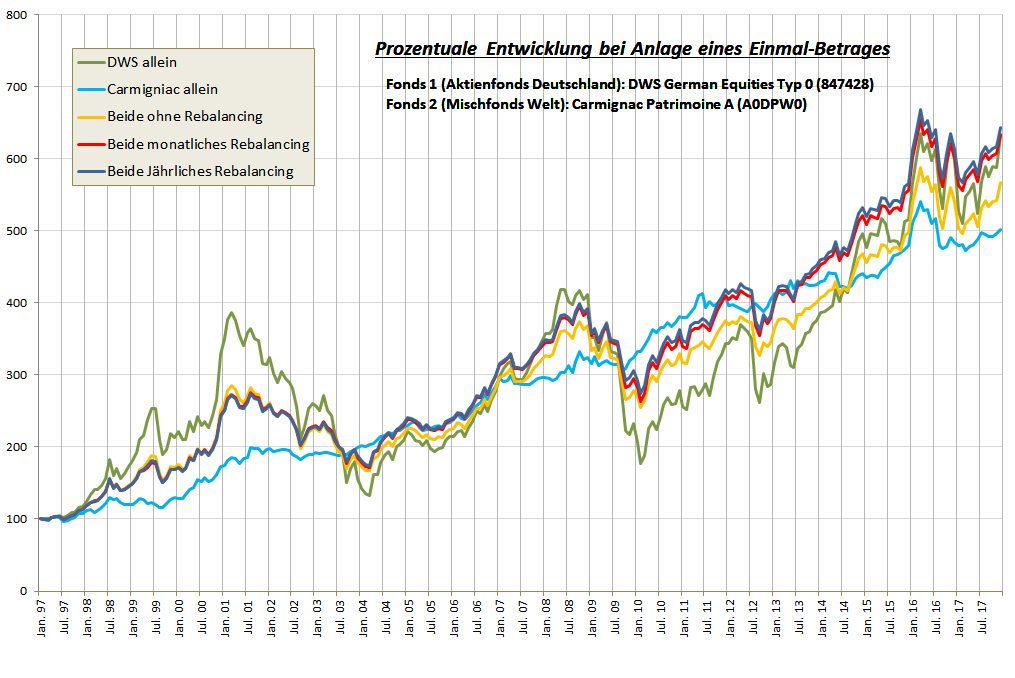

Der folgende Chart zeigt rückgerechnet die Entwicklung eines solchen 50:50 Depots:

- a) ohne Rebalancing, also nur einmaliger 50%:50% Kauf beider Fonds (Gelbe Linie)

- b) mit 1 mal monatlichem Rebalancing (Rote Linie)

- c) mit 1 mal jährlichem Rebalancing. (Dunkelblaue Linie)

|

Aus diesem Chart der Rückrechnungen ergeben sich die folgenden Schlußfolgerungen: a) Gelbe Linie Entwicklung ohne Rebalancing Also wenn man einmalig jeweils 50% in die beiden Fonds investiert. Bereits diese Methode kann interessant sein. Man bekommt somit zwar weniger Rendite als beim reinen Aktienfonds, aber eben auch weniger Volatilität. b) Rote Linie Entwicklung mit monatlichem Rebalancing Hier erfolgte das oben beschriebene monatliche Rebalancing. Man erreicht quasi die gleiche Rendite wie beim Aktienfonds über einen entsprechend langen Zeitraum, hat aber eine wesentlich geringere Volatilität (Schwankungsbreite) c) Dunkelblaue Linie Entwicklung mit jährlichem Rebalancing Und noch interessanter in der Rückrechnung ist die dunkelblaue Linie. Das hatte ich so nicht erwartet. Es reicht also aus, einmal im Jahr ein Rebalancing durchzuführen. Monatliche Umschichtungen bringen keinen signifikanten Vorteil. Damit kann auf der Basis dieser Rückrechnungen nun eine Strategie aufgesetzt werden, der ein Rebalancing einmal jährlich zugrunde liegt. Im Ergebnis erhält man etwa dieselbe Rendite wie bei einem reinen Aktienfonds, allerdings eine wesentlich geringere Volatilität. |